Купить

Автомобили до 1,5 млн рублей с самой выгодной страховкой в 2025 году

Журнал

18.11.25

Цена полиса ОСАГО определяется по нескольким критериям – мощности двигателя, региону регистрации и т.д. При этом немаловажное влияние на стоимость оказывает общий и безаварийный стаж водителя, а также количество водителей, вписанных в полис. Если отойти от коэффициентов стажа, количества аварий и региона регистрации, то определяющим фактором стоимости ОСАГО станет мощность двигателя.

Общие сведения

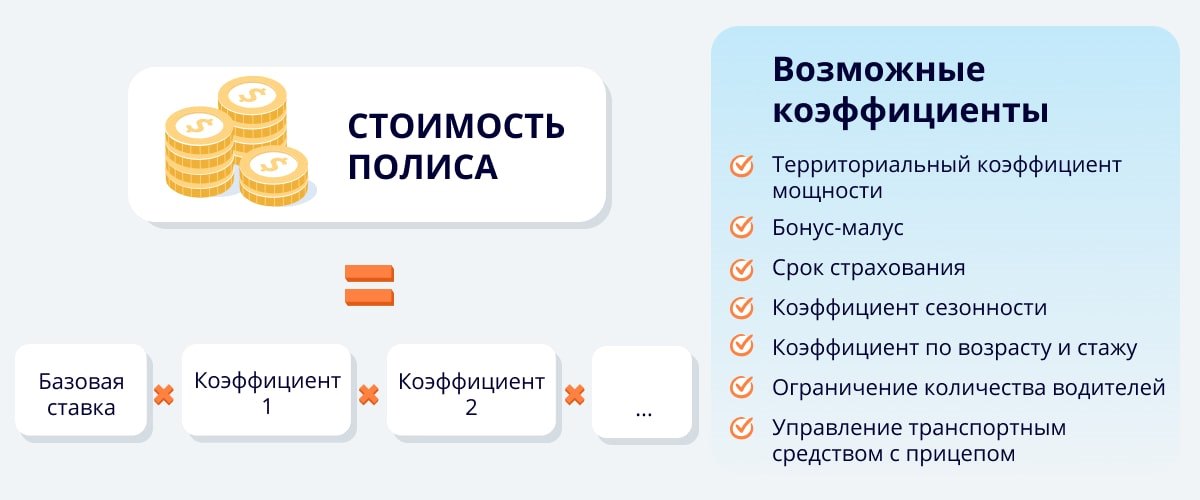

Стоимость страхового полиса рассчитывается на основе базовой ставки тарифа, которая устанавливается ЦБ РФ и варьируется в определенном диапазоне. Страховые компании «играют» с этой тарифной частью в зависимости от стажа водителя и прочих факторов. При расчете цены тарифная ставка умножается на ряд коэффициентов, способных увеличить итоговую сумму в разы. Страховка для неограниченного числа водителей или для эксплуатации автомобиля в качестве такси дополнительно повышает цену полиса.

В большинстве случаев оптимальное значение цены ОСАГО получается для автомобилей с двигателем мощностью до 120 сил (в реалиях 2025 г. в интервале от 100 до 120 сил коэффициент составляет 1,2 единицы, а в диапазоне 70-100 сил – 1,1). Что касается КАСКО, то страховка рассчитывается в каждом случае индивидуально. С учетом факта, что в ценовой диапазон до 1,5 млн руб. попадают в основной массе автомобили с пробегом, то страховые компании постараются избежать оформления КАСКО путем завышения цены. Кроме того, есть лимиты по возрасту машины, устанавливаемые каждой страховой компанией.

Расчеты

Примерное влияние различных коэффициентов на стоимость ОСАГО:

- Базовый тариф в реалиях 2025 г. установлен в коридоре от 1646 до 7535 рублей.

- Варьирование территориального коэффициента от 0,64 до 1,88 дает практически 3-кратный разброс цены.

- Стаж безаварийной езды (бонус-малус) зависит от аккуратности водителя и находится в диапазоне от 0,46 до 3,92. При этом стоимость рассчитывается по максимальному коэффициенту для водителей, внесенных в полис. При внесении неограниченного количества водителей коэффициент устанавливается на уровне 3,16.

- Коэффициент водительского стажа, изменяющийся от 0,83 до 2,27 единиц. Зависит от возраста и стажа (исчисляется с года выдачи первых прав и не учитывает фактический водительский стаж).

- Коэффициент мощности двигателя, варьирующийся от 0,6 до 1,6 единиц.

Таким образом, минимальное значение коэффициентов составит 0,64*0,46*0,83*0,6=0,147 единицы. При максимальном значении индексов удорожание ОСАГО составит 1,88*3,92*2,27*1,6=26,77 единиц. Итоговая разница колоссальная, поэтому нередко используют нехитрый прием – при наличии водителя с минимальным стажем ОСАГО делают без ограничений по числу водителей. В этом случае повышающий коэффициент рассчитывается как 1,88*3,16*1,6=9,51 единицы, что достаточно ощутимо скажется на итоговой цене ОСАГО.

Ситуация с КАСКО несколько сложнее, поскольку существует несколько программ:

- Полное КАСКО с защитой от угона, повреждения в ДТП или в результате стихийного бедствия.

- С защитой только от повреждений в ДТП с франшизой или без.

- От кражи или тотального уничтожения автомобиля в результате аварии.

- Для получения автокредита, поскольку наличие КАСКО является обязательным для части банков или неплохо влияет на процентную ставку.

Страховые компании подходят к каждой ситуации индивидуально, учитывая стоимость и доступность запчастей. Также предлагаются комбинированные схемы страховки, позволяющие рассчитывать на получение компенсации в случаи аварии или хищения автомобиля. Причем при подаче заявок в разные компании можно получить расчеты КАСКО, отличающиеся в разы.

Lada Granta

Один из немногих новых автомобилей (если не единственная модель), с запасом попадающих в ценовой диапазон до 1,5 млн руб. На машинах используются бензиновые двигатели мощностью 90 или 106 сил. При выборе более слабой модификации есть шанс сэкономить на ОСАГО целых 10%, что в рублевом эквиваленте составит не более 2 тыс. руб. в год. При этом комплектация автомобилей с 90-сильным двигателем будет беднее, а динамика разгона хуже.

Renault Logan

Автомобиль достаточно часто встречается на вторичном рынке и нередко используется в областных городах и глубинке в такси. Автомобили оснащаются двигателями мощностью от 75 до 113 сил, т.е. попадают примерно в одинаковый тарифный диапазон. Неказистый внешний вид устроит не каждого покупателя, при этом общая надежность Renault Logan достаточно высокая даже при самостоятельном обслуживании и ремонте. Для машин с пробегами за 100-150 тыс. км характерны типовые возрастные дефекты – коррозия кузова, появление скрипов пластика и т.д.

Lada Vesta

При наличии 1,5 млн руб. можно рассчитывать только на покупку Vesta с пробегом, но машина будет достаточно свежей. Под капотом установлен 106-сильный бензиновый двигатель, хотя при старании можно найти модификацию с 1,8-литровым двигателем мощностью 122 силы. Репутация автомобиля неоднозначная, лучше избегать покупки машин с вариатором. Количество и характер проблем во многом зависят от условий эксплуатации и обслуживания.

«Классические» модели ВАЗ

Несмотря на прекращение производства последнего представителя «классики» от ВАЗ более 10 лет назад, автомобили остаются востребованными на вторичном рынке. Мощность двигателя менее 75 сил позволяет дополнительно снизить стоимость ОСАГО — рассуждать про КАСКО в рамках «классического» семейства ВАЗ нет смысла. При этом экономия на полисе будет мизерной, автомобили покупают из-за низкой цены и простоты конструкции для эксплуатации в качестве развозного транспорта или машины для перевозки стройматериалов. Нередко после такой эксплуатации автомобиль отправляется на разборку или в металлолом.

ВАЗ семейства «Самара»

Автомобили остаются чуть менее популярными на вторичном рынке, нежели «классические» модели. Большая часть машин оснащена двигателями с мощностью до 75 сил, также встречаются модификации с ДВС мощностью до 98 сил. Автомобили покупаются в качестве первого транспортного средства для оттачивания навыков вождения либо для доставки небольших грузов. За счет использования переднего привода семейство «Самара» увереннее чувствует себя на дороге, хотя в случае серьезного ДТП шансы выжить у водителя и пассажиров отечественной машины не слишком велики.

Автомобили «Нива»

На основной массе машин «Нива» и «Шевроле Нива» используется 1,7-литровый двигатель мощностью 80 сил. Автомобили нередко приобретаются сельскими жителями, что позволяет экономить на страховке за счет меньшего территориального коэффициента. Машины ценятся за неплохую проходимость — при этом отмечается не слишком высокая надежность, кузов быстро ржавеет даже при регулярной антикоррозионной обработке. Модель «Шевроле Нива» (Niva Trevel в современной линейке ВАЗ) отличается несколько улучшенной эргономикой и заметно комфортнее старой модели Niva Legend (ВАЗ-21213 или ВАЗ-2121 по предыдущей системе маркировки моделей).

Прочие бюджетные иномарки и примеры расчета

Огромная масса автомобилей с ценой до 1,5 млн руб. – бюджетные иномарки выпуска до 2020-21 гг. с двигателями объемом не более 1,6 л. В зависимости от модели машины, мощность составляет 75-125 сил, что дает некоторый разброс по цене полиса ОСАГО из-за небольшого изменения коэффициента мощности. К наиболее распространенным моделям относится продукция заводов VW и Hyundai, которые функционировали в РФ до конца весны 2022 г. На автомобилях VW Polo и Skoda Rapid ставились двигатели мощностью от 85 до 125 сил. Для бюджетных моделей Hyundai и KIA предлагались двигатели мощностью от 100 до 123 сил.

При этом можно смело приобретать достаточно свежие иномарки с двигателем мощностью 180-200 сил, так как увеличение стоимости ОСАГО будет мизерным на фоне общих затрат на содержание автомобиля. Достаточно просто взять в руки калькулятор и произвести короткие расчеты. Для примера взяты гипотетические автомобили с двигателем мощностью 90 и 170 сил. Человек проживает в областном центре в центральном регионе (коэффициент 1,16), коэффициент бонус-малус минимальный (0,46), а коэффициент водительского стажа составляет 0,91. Тариф страховой компании также возьмем на усредненном уровне – 6000 руб. Прочие коэффициенты равны единице и в расчетах не учитываются.

Расчеты для разных мощностей:

- при 90-сильном двигателе полис обойдется в 6000*1,1*1,16*0,46*0,91=3200 руб.;

- при 170-сильном двигателе полис ОСАГО обойдется в 6000*1,6*1,16*0,46*0,91=4661 руб.

При изменении территориального коэффициента на максимальный 1,88 и открытии полиса для любого числа водителей ситуация изменится:

- при 90-сильном двигателе полис обойдется в 6000*1,1*1,88*3,16=39200 руб.;

- при 170-сильном двигателе полис ОСАГО обойдется в 6000*1,6*1,88*3,16=57031 руб.

Важно понимать, что уровень оснащения 170-сильного автомобиля будет выше. Динамика разгона будет несопоставимой, а расход топлива увеличится на 10-20% для двигателя с турбиной и примерно на 25-35% для атмосферного двигателя. Гораздо критичнее будут затраты на ремонт, а большее количество дополнительного оборудования и общее усложнение конструкции сделают содержание 170-сильного автомобиля дороже.

Связь мощности и налога

Рассмотренный выше пример показывает, что разница в стоимости ОСАГО для автомобилей с двигателями мощностью 90 и 170 сил при минимальном бонус-малус составит всего 1461 руб., а при максимальном (открытии полиса на неограниченное число водителей) разница составит почти 18 тыс. руб. Одновременно необходимо учесть увеличение ставки налогообложения – 13 руб. на силу для первого автомобиля и 50 руб. для второго. Таким образом, транспортный налог составит 1170 и 8500 руб., разница составит немногим больше 7 тыс. руб. В итоге владелец 170-сильного автомобиля заплатит за год «лишние» 8,5-25 тыс. руб. Насколько значительна такая сумма, зависит от ситуации — при постоянном использовании автомобиля сопоставимая сумма уходит на оплату топлива за 1-2 месяца.

Коммерческий транспорт

При подборе подержанного коммерческого автомобиля нет большого смысла ориентироваться на стоимости ОСАГО. Гораздо важнее учесть состояние машины и общую надежность, от которых зависит рентабельность работы. При большом износе автомобиль будет простаивать в ремонте либо остановится на трассе с грузом или пассажирами. Коммерческий транспорт в ценовом диапазоне до 1,5 млн руб. оснащается достаточно маломощными двигателями, при выборе лучше ориентироваться на машины с экономичными дизелями, отличающимися хорошей тягой. При использовании бензинового двигателя расходы на топливо будут выше, что отчасти решается установкой газобаллонного оборудования с оформлением разрешения.

Заключение

Подбирать автомобиль в ценовом диапазоне до 1,5 млн руб. с учетом стоимости страховки нет смысла. Важнее обращать внимание на техническое состояние и пробег, поскольку с такой суммой приходится рассчитывать только на вторичный рынок. Не менее важно избегать покупки старых (от 10 лет и старше) автомобилей премиального сегмента, требующих постоянных вложений для устранения возрастных дефектов или поломок, возникших из-за экономии прежних владельцев на обслуживании.

Получайте избранные новости первыми!

Подписка успешно добавлена

Кое-что подешевле

Удалить статью?