Купить

Как выбрать и купить автомобиль в кредит без первоначального взноса в 2025 году

Журнал

3.11.25

Покупка автомобиля в кредит возможна без внесения первоначального взноса. Для заемщика подобная схема чревата увеличением и без того немалой переплаты по кредиту из-за достаточно высоких ставок по состоянию на 2025 г. Соответственно, возрастает нагрузка на бюджет, что может привести к проблемам с обслуживанием кредита или с содержанием автомобиля.

Общие сведения

Автомобильный кредит является одним из основных способов финансирования покупки машины при недостатке собственных средств. Минимальную ставку можно получить лишь при внесении не менее 60-70% от стоимости купленного автомобиля и длительности действия договора кредитования от 12 до 48 месяцев (зависит от производителя и модели автомобиля). Переплата в таком случае будет номинально, по факту, человек приобретает автомобиль в рассрочку.

По мере уменьшения размера первоначального взноса увеличивается сумма кредита, что приводит к наращиванию ежемесячного платежа. Дополнительную финансовую нагрузку создает растущая ставка, рассчитывать на льготные предложения при минимальном взносе за автомобиль не следует. Ряд банков предлагает кредитование сделок без внесения первичного взноса за счет собственных средств клиента. В такой ситуации важно правильно оценить финансовую нагрузку – иначе кредит окажется неподъемной ношей для бюджета.

Существует и альтернативное решение, на первый взгляд сулящее некоторую экономию. Вместо нового автомобиля можно приобрести подержанный – и все по схеме без первичного взноса и в кредит. По факту такая схема нередко оказывается убыточной – в неофициальном салоне (площадке по реализации подержанных машин) клиенту предлагаю заведомо переоцененный экземпляр и к кредиту добавляют массу дополнительных услуг. В результате человек оказывается в долгах и с автомобилем, состояние которого оставляет желать лучшего.

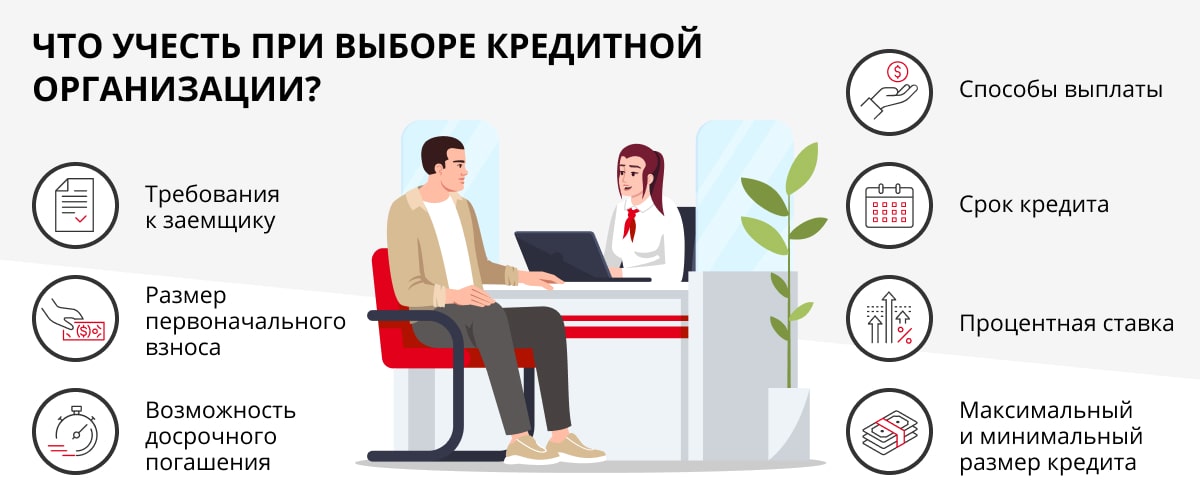

Таким образом, при сравнении кредитных программ учитывают:

- Ставку, от которой напрямую зависит размер переплаты. Ставка зависит от тарифной политики Центрального Банка РФ, который устанавливает ключевое значение ставки. ЦБ регулярно пересматривает ставку в разные стороны, что практически никак не сказывается на заключенных кредитных договорах, некоторые банки предлагают программы рефинансирования для снижения размера платежей.

- Длительность кредитования, при увеличении срока сокращается ежемесячный платеж и возрастает переплата. Ряд банков предусматривает возможность досрочного погашения, хотя по большинству программ клиент первые годы гасит только проценты – последующее досрочное гашение не имеет смысла.

- Наличие дополнительных услуг и возможность отказа до либо после заключения договора. При отсутствии первичного взноса банки редко допускают отказ от дополнительных услуг.

Новый автомобиль

С новой машиной, приобретаемой у официального дилера, ситуация проста. Необходимо определиться с моделью и комплектацией, а затем изучить предложения банков. Наверняка среди них будут варианты покупки автомобиля без вложения собственных средств. Затем важно получить предложение от банка и ознакомится с условиями — не лишним будет расчет итоговой суммы, которая подлежит возврату банку. При среднем периоде кредитования 4-6 лет придется отдать как минимум двойную цену автомобиля.

При выдаче кредита практически всегда требуется соблюдение условий:

- наличие гражданства РФ, в ряде случаев заемщик должен иметь регистрацию в регионе присутствия банка;

- возраст от 18 до 70-85 лет на момент погашения кредита (возрастные рамки могут меняться в зависимости от политики банка);

- наличие постоянного места работы и стажа не менее 3-х месяцев на последнем месте трудоустройства.

Требования могут несколько варьироваться в зависимости от банка или статуса заемщика. Если человек является зарплатным клиентом, то требование о наличии трудоустройства отпадает (начисление заработной платы полноценно доказывает трудоустройство). Также зарплатный клиент вправе рассчитывать на несколько пониженную процентную ставку по кредитам. Банки достаточно редко требуют предоставления справки о доходах, осуществляя проверку платежеспособности клиента своими силами.

При этом банки при кредите без первоначального взноса максимально страхуются и требуют оформления залога и страхового полиса КАСКО (цена полиса еще увеличит и без того негуманную цену автомобиля). Насколько целесообразна такая переплата – решать только потенциальному клиенту банка и автосалона. Важно помнить, что обслуживание кредита не должно сжигать весь бюджет человека или семьи. После выплаты ежемесячного взноса денег должно хватать на покрытие основных потребностей, а также содержание автомобиля. В противном случае через 2-3 года даже новая машина без обслуживания превратится в гору металлолома.

Для покупки автомобиля необходимо выбрать несколько дилеров и последовательно получить коммерческие предложения. В каждом последующем автосалоне можно оперировать предложением от предыдущего, стараясь получить максимальную выгоду. После получения наибольшей скидки остается только обратиться к представителям банков, иногда автосалон подает запрос банкам-партнерам от лица потенциального покупателя. Если предложение банка устраивает покупателя, то менеджер оформляет сделку. Деньги поступают на расчетный счет салона или на карту клиента, который затем перечисляет требуемую сумму за автомобиль.

Подержанный автомобиль

Самые неприятные схемы обмана используются при кредитовании незадачливых покупателей, решивших купить подержанный автомобиль в непонятном автосалоне. Нередко в интернете попадается реклама мультибрендовых автосалонов, предлагающих широкую гамму автомобилей по ценам в 2-3 раза ниже рекомендованной импортерами. Уже на начальном этапе нужно понимать схему ценообразования на машины – прайс-лист формирует отдел сбыта или импортер, отвечающий за ввоз и реализацию автомобилей определенной марки в России.

Требования импортера распространяются на официальных дилеров, причем существуют скидки для ряда категорий покупателей (при заказе крупной партии или приобретении машины работником завода, который выпустил автомобиль). Размер скидки может доходить до 20-25% в случае китайских автомобилей из-за повышенной наценки. В эпоху до 2022 г. скидки на новые автомобили даже для работников автозаводов редко превышали 12-15% в зависимости от модели и бренда.

Рекламные публикации о феноменальных скидках ориентированы на людей, не слишком задумывающихся о нюансах ценообразования. При звонке в автосалон менеджер подтвердит наличие автомобиля, который можно купить за наличные или в кредит без первоначального взноса. При визите в автосалон выяснится, что заинтересовавший экземпляр уже «продан», но в наличии есть другой автомобиль. На этом моменте начинается обработка клиента, который в итоге купит подержанную машину по завышенной цене и получит кредит под максимальный процент со всеми возможными дополнительными услугами.

Определить мошеннический характер салона достаточно легко – необходимо изучить перечень предлагаемых моделей. Например, в продаже у таких «дилеров» до сих пор встречаются машины покинувших Россию марок (причем предлагаются специфические модели для рынка РФ, складской запас которых был распродан еще до середины 2022 г.). Вывод прост – автомобиль будет с пробегом либо цена указана как приманка, при дальнейшей коммуникации клиент рискует получить проблемную машину по завышенной цене в кредит по максимальной ставке.

Нюансы

Таким образом, покупка автомобиля без первоначального взноса имеет смысл только для новых машин при условии платежеспособности клиента. Безусловно, в данном случае есть противоречие – если человек способен ежемесячно перечислять 30-40 тыс. руб. в погашение долга, то ему нет смысла брать кредит по завышенной ставке. Проще изыскать минимальный первичный взнос и уйти от части переплаты и жестких требований банка.

Приведем банальный расчет для кредита 1,5 млн руб., которого хватит на покупку отечественной машины в минимальной комплектации. Первоначальный взнос отсутствует, ставка по кредиту составляет усредненные для таких займов 16% (по состоянию на осень 2025 г.). При кредитовании на срок 7 лет ежемесячный платеж составит 29,8 тыс. руб., а переплата по кредиту немного превысит 1 млн руб. При сокращении срока до 5 лет ежемесячный платеж составит 36,5 тыс. руб., а переплата сократится до 688,7 тыс. руб.

При оформлении кредита на автомобиль без первичного взноса важно тщательно изучать проект договора. Банки прекрасно понимают риски и снижают вероятность убытков повышением ставки до верхнего допустимого предела. Нередко выдача кредита невозможна без дополнительных услуг без возможности отказа – страхования жизни или обеспечения залога. В качестве залога чаще всего выступает автомобиль, который становится полностью собственностью заемщика только после полного погашения кредита. До этого момента продать машину можно при согласии банка и переоформлении кредита на нового собственника.

Заключение

Приобретение автомобиля в кредит без первоначального взноса всегда было достаточно убыточной затеей. В условиях 2025 г. потенциальный покупатель получит кредит под высокий процент, что приводит к полуторной-двойной переплате при сроке кредитования 5-8 лет. При этом ежемесячный платеж даже за сравнительно бюджетную модель составит не менее 30 тыс. руб.

Получайте избранные новости первыми!

Подписка успешно добавлена

Удалить статью?