Купить

Как оформить авто в кредит на ИП в 2025 году: документы, нюансы, выгода

Журнал

8.12.25

Выдача автокредита для предпринимателей осуществляется на тех же принципах, что и для физических лиц. Банкам безразличны условия или интенсивность эксплуатации машины, которые выше при использовании транспортного средства для ведения бизнеса. Банку важно получить прибыль в соответствии с запланированным графиком, на этом сфера интересов финансового учреждения ограничивается.

Общие сведения

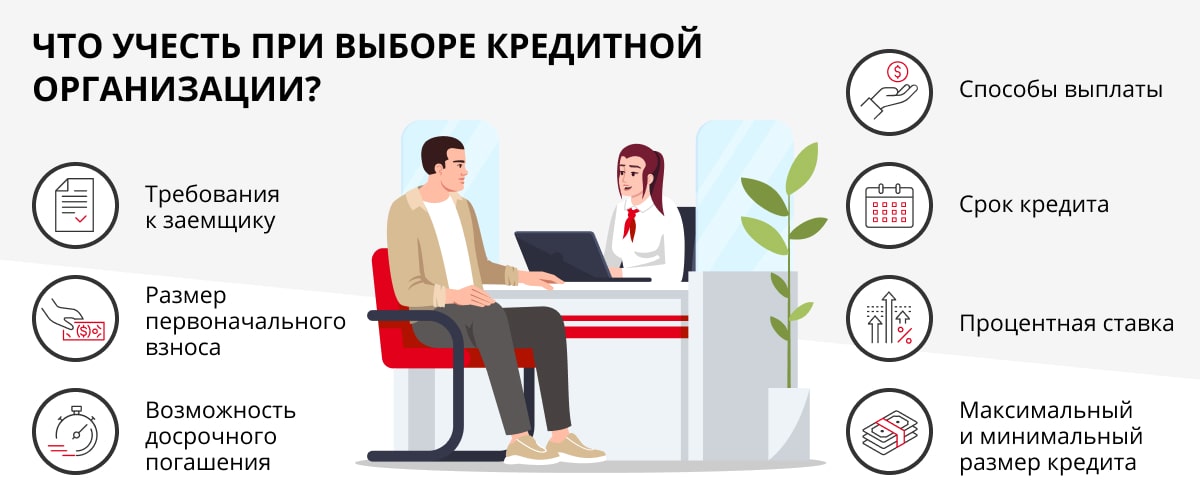

Приобретение автомобиля с привлечением кредитных средств является распространенной мировой практикой. В зависимости от банковской программы клиенту необходимо внести первичный взнос, варьирующийся в широких пределах. Чем ниже первоначальный платеж, тем выше процентная ставка — поэтому приобретение автомобиля в кредит нужно планировать с первичным взносом не менее 10-20%. В РФ также существуют программы лизинга, являющиеся в российском исполнении кредитом без передачи права собственности. Автомобиль переходит в собственность лизингополучателя только после полного погашения стоимости лизинга.

Предприниматель, желающий получить кредит на покупку автомобиля для личных нужд или ведения бизнеса, обращается в банк с заявлением. Как правило, выдача кредита предусматривает залоговое обеспечение, каковым практически всегда является автомобиль. В эру бумажных ПТС паспорт оставался на ответственном хранении в банке, в современных реалиях в электронном ПТС просто ставится отметка о наличии залога. Покупатель сразу увидит отметку при попытке продажи кредитного автомобиля. Выдача бумажных ПТС даже в качестве дубликатов старых паспортов остановлена с 2025 г.

Также важно понимать термины ИП и самозанятый в интерпретации российского законодательства. Предпринимателем является физическое лицо, имеющее государственную регистрацию и осуществляющее предпринимательскую деятельность без необходимости регистрации юридического лица. Под самозанятым подразумевается физическое лицо, применяющее систему налогообложения на профессиональный доход. Если ИП должен вести учет, то самозанятый просто вносит налог с зарегистрированного официальным путем дохода. ИП и самозанятые не имеют стабильного дохода, что приводит к более тщательном анализу человека банками при подаче заявления на любой кредит.

Нюансы кредитования ИП

Перед подачей заявки на кредит предприниматель (да и любой человек) должен тщательно просчитать расходы и доходы. На кредитный автомобиль, используемый для бизнеса, желательно оформить полис КАСКО (некоторые банки выдают кредиты без обязательного КАСКО). Наличие полиса КАСКО позволяет снизить финансовые потери в случае повреждения автомобиля в ДТП или в результате иных воздействий, перечень страховых случаев указывается в полисе. Безусловно, стоимость полиса КАСКО создает дополнительную нагрузку на бюджет ИП, но в случае ДТП возмещения по стандартному полису ОСАГО может просто не хватить на ремонт. Кроме того, возмещение по КАСКО осуществляется вне зависимости от виновности водителя застрахованного автомобиля в ДТП.

Физическое лицо, имеющее постоянное место работы, может подтвердить доход справкой 2-НДФЛ. Нередко банки даже не запрашивают справку, получая информацию о заявителе по своим каналам. Дополнительно проверяется кредитная история человека, в случае проблем с погашением ранее оформлявшихся кредитов банк вправе отказать в выдаче нового кредита либо ограничить сумму займа. С предпринимателями ситуация иная – банк вправе запросить у заявителя документацию, подтверждающую финансовую стабильность бизнеса. У ряда банков есть отдельные кредитные программы для предпринимателей с учетом специфики работы бизнеса.

Преимущества кредитования на покупку автомобиля для ИП

Основным преимуществом оформления кредита является снижение единовременных затрат – ИП не нужно изымать средства из оборота на покупку машины. При покупке машины в кредит нужно только найти деньги на первоначальный взнос и оплату дополнительных услуг, а затем гасить ежемесячные платежи в соответствии с графиком. При этом расходная часть бюджета должна соответствовать доходам, что вполне естественно для любой коммерческой деятельности.

Нередко деятельность ИП требует постоянного использования транспорта для доставки товаров либо посещения клиентов с целью оказания услуг. Нередко предприниматели применяю собственные автомобили, не слишком соответствующие задачам. Покупка транспортного средства с необходимыми характеристиками с привлечением кредита позволяет повысить прибыльность бизнеса – ИП работает оперативно и быстрее выполняет задачи.

Сумма максимального кредита для предпринимателей выше, чем для физических лиц. Подобный нюанс связан с различными видами деятельности коммерсантов. Иногда людям требуется не легковой автомобиль или легки коммерческий грузовик, а специальная техника. Максимальная сумма кредита определяется для каждого ИП индивидуально с учетом финансового положения.

Недостатки кредитования на покупку автомобиля для ИП

Кредитование ИП, имеющих нестабильный источник дохода (прибыль зависит от множества факторов), несет для банка дополнительные риски. По этой причине процентные ставки для предпринимателей практически всегда выше, чем для физических лиц. Причем повышенная процентная ставка может вводиться вне зависимости от имущества ИП, которое может использоваться в качестве залогового обеспечения.

Банки досконально проверяют финансовую состоятельность предпринимателя, что несколько увеличивает срок ожидания принятия решения. Поскольку автомобиль остается в залоге, то при возникновении финансовых сложностей у ИП и невозможности обслуживать кредит транспортное средство может быть изъято для последующей продажи на торгах.

Практически любой бизнес широко использует заемные средства. При анализе финансовой состоятельности ИП учитывается не только кредитная история, но и наличие действующих кредитов с учетом размера ежемесячного платежа. Если банк видит риски, то велика вероятность отказа в кредитовании либо уменьшении максимально возможной суммы займа. В итоге кредит не позволит ИП купить нужный для ведения бизнеса автомобиль.

Уменьшение налоговой базы

Сумма кредита никак не влияет на изменение суммы НДС, для уменьшения налоговой базы предприниматель вправе использовать расходы на обслуживание кредита. При этом важно подтвердить расходы путем предоставления платежных документов, договора с банком с указанием процентной ставки и суммы ежемесячных платежей. При этом есть важный момент – вычет полагается только для кредитов, используемых для ведения деятельности.

Если деятельность ИП не требует использования автомобиля, то получить вычет невозможно. Есть и еще один нюанс – уменьшение базы возможно только для некоторых режимов налогообложения. Если ИП работает по схеме налогообложения без учета затрат на ведение деятельности, то снизить НДС за счет расходов на содержание автомобиля невозможно.

Документы

Для подачи заявления на выдачу автокредита предприниматель должен предоставить паспорт (иногда требуется второй документ, удостоверяющий личность) и свидетельство о регистрации ИП. Для подтверждения дохода и оборота желательно сразу подготовить налоговую декларацию за последние несколько лет ведения деятельности. Также потребуется выписка из банка для подтверждения платежеспособности. Список документов может дополняться в зависимости от требований банка и по результатам первичного анализа финансовой состоятельности заявителя. Банки всегда проверяют ИП по базам на предмет нахождения в стадии банкротства – в этом случае рассчитывать на кредит нельзя.

Нередко для получения кредита ИП требуется поручительство третьих лиц. В случае наличия дополнительных кредитных обязательств у предпринимателя или поручителей банк вправе затребовать информацию о размерах кредита и суммах ежемесячных платежей. Подтверждением сумм будут копии договоров с банками и платежных поручений. Итоговый перечень документов определит банк в ходе анализа имеющейся информации о финансовом состоянии предпринимателя. В отдельных ситуациях банк может одобрить кредит только на основании заявления с приложением копии паспорта ИП – например, в случае открытой кредитной линии или ведения всех расчетов через банк, в который и обратился предприниматель с просьбой выдать автокредит.

Способы оформления и регистрация

Самый простой способ подачи заявки – обращение в автосалон, предлагающий необходимый для бизнеса автомобиль. Менеджер собирает информацию и отправляет первичную заявку на кредит в несколько банков, являющихся партнерами. Преимуществом прямого обращения в автосалон является экономия времени – банки обрабатывают заявки оперативно и дают предварительное заключение в несколько раз быстрее, чем при обращении в офис банка.

Если коммерсант обращается в банк, то желательно заранее подготовить требуемые документы. После получения положительного ответа ИП изучает предложение и принимает окончательное решение о целесообразности оформления автокредита. Затем ИП передает в банк документы для оформления кредита с указанием данных об автомобиле и дилерском центре, на счет которого и перечисляется сумма кредита. Предпринимателю нужно только посетить дилерский центр и получить автомобиль с пакетом документов для регистрации.

Постановка на учет автомобиля идет по стандартной процедуре, перед визитом в МРЭО рекомендуется заранее ознакомится с перечнем требуемых формуляров и оплатить пошлины. В пакет документов для ИП всегда входит выписка из ЕГРИП. После получения номеров необходимо поставить транспортное средство на баланс предпринимателя. Оформление полиса ОСАГО для регистрации автомобиля не требуется, подобное правило является нововведением 2025 г.

Ограничения

В случае залогового обременения предприниматель не имеет права продать автомобиль. Сделка возможна только после погашения долга и снятия пометки о залоге. Кредитные продукты для ИП практически никогда не предусматривают переуступку прав третьему лицу. Если предприниматель понимает нестабильную финансовую ситуацию, то целесообразнее оформить потребительский кредит. В случае отсутствия возможности регулярно вносить платежи машину можно продать и закрыть кредит.

У большинства банков существуют требования, ограничивающие выбор автомобилей для ИП. Банки стараются работать с дилерскими центрами, занимающимися реализацией новых машин. Автомобиль без пробега стоит дороже, а в случае изъятия банком быстрее реализуется на торгах. Возможность покупки коммерческого транспорта с пробегом всегда ограничена возрастом или пробегом. Естественно, что банк не выдаст автокредит на покупке автомобиля, числящегося в розыске или имеющего сильные повреждения в результате ДТП.

Заключение

Оформление кредита для ИП на покупку автомобиля предусматривает тщательную проверку финансовой состоятельности человека банками. Несмотря на увеличенную ставку кредиты остаются востребованными у предпринимателей, позволяя повысить гибкость бизнеса и найти новых клиентов. В итоге переплата по кредиту может с лихвой перекрыться дополнительным доходом, получение которого невозможно без использования автомобиля.

Получайте избранные новости первыми!

Подписка успешно добавлена

Российские новости

Удалить статью?