Купить

КАСКО с франшизой в 2026 году: виды франшизы, выгода и подводные камни

Журнал

7.04.26

Существует несколько вариантов оформления полиса КАСКО, одним из популярных решений является страховка с франшизой. Методика позволяет снизить стоимость полиса — в случае наступления страхового случая часть затрат на ремонт гасится за счет страхователя.

Обязательной в РФ является страховка ОСАГО, которая страхует лишь автогражданскую ответственность. Страховая премия лимитирована и выплачивается только пострадавшей в ДТП стороне. В современных реалиях даже максимальной выплаты по ОСАГО может не хватить на ремонт автомобиля среднего класса. ОСАГО не распространяется на случаи повреждения машины в результате стихийного бедствия, аварии без второго участника, угона или уничтожения автомобиля.

Полис КАСКО позволяет ремонтировать автомобиль за счет страховой компании вне зависимости от степени вины застрахованного автомобиля в аварии. Полис покрывает убытки, полученные в результате любых внешних воздействий – наличие второго участника аварии не требуется. Также есть возможность страхования автомобиля от стихийных бедствий, угона или уничтожения. Однако стоимость полиса КАСКО на порядок выше, чем ОСАГО – за защиту от случайностей всегда приходится платить.

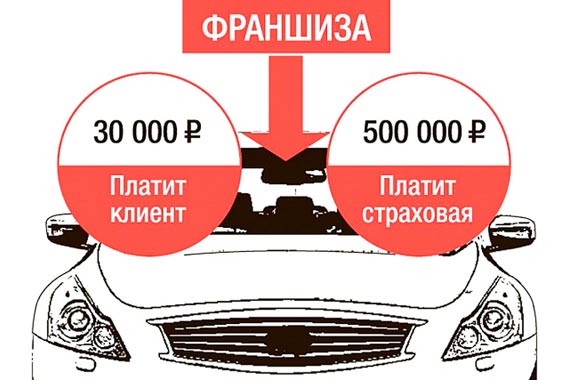

Франшиза

Понятие франшиза для КАСКО официально введено ФЗ №234. Франшиза является суммой, которую владелец автомобиля не получает от страховой компании в случае наступления страхового случая. Таким образом, оформляя страховку с франшизой владелец автомобиля отчасти разделяет финансовую ответственность со страховой компанией. При расчете компенсации страховая компания вычитает из выплаты франшизу, сумма которой зависит от условий страхового договора.

Банальный пример – автомобиль с КАСКО попадает в аварию. Страховая компания рассчитывает сумму ремонта в 350 тыс. руб. При этом владелец при оформлении КАСКО выбрал вариант с франшизой 50 тыс. руб. В данной ситуации страховая компания переведет 300 тыс. руб., а оставшиеся деньги владелец доплатит из своего бюджета. Возможна и другая ситуация – ущерб от ДТП составил 45 тыс. руб., а франшиза составляет 50 тыс. руб. В этом случае весь ремонт будет производиться за счет владельца.

Разновидности

Несколько механизмов работы франшизы:

- безусловный, сумма франшизы вычитается из суммы страховой выплаты в любой ситуации;

- вычет с виновника, при которой вычет из страховой выплаты осуществляется только в случае виновности клиента страховой компании в ДТП;

- условный, при котором вычет франшизы идет только при стоимости ремонта менее размера франшизы;

- временный, действующий на протяжении указанного в договоре периода — используется в случае оформления КАСКО для путешествий или в иных ситуациях;

- льготный, при котором франшиза не применяется в определенных случаях (в качестве примера можно рассмотреть угон – при хищении автомобиля владелец получает всю сумму компенсации);

- динамический, при котором франшиза является переменной и зависит от количества обращений в страховую компанию по вопросу выплаты (как правило, франшиза начинает вычитаться со второй аварии, а после первого ДТП вычет минимален или отсутствует).

Целесообразность

Стандартный полис КАСКО предусматривает выплату страховки в полном размере на основе расчета, выполненного страховой компанией. Но страховщик назначает высокий тариф, цена полиса в реалиях 2026 г. легко переваливает за 100 тыс. руб. Применение франшизы позволяет снизить стоимость полиса, при этом страхователь берет на себя часть рисков. Если страховой случай на протяжении периода действия полиса КАСКО не наступает, то владелец автомобиля действительно экономит деньги. Когда же за это время происходит несколько мелких аварий с суммой ущерба меньше размера франшизы, то владелец чинит машину за свой счет либо просто не обращается по КАСКО в страховую компанию. В последнем варианте теряется весь смысл страхования.

КАСКО с франшизой мало подходит малоопытным водителям. Такую страховку нельзя рекомендовать при эксплуатации автомобиля в крупных городах или частых поездках по стране – велик риск небольших аварий, устранять которые придется за свой счет. Если машина хранится ночью на обочине дороги или в ином не слишком безопасном месте, то лучше выбирать полноценное КАСКО без франшизы. Кроме того, франшизу нельзя рекомендовать людям с дефицитом бюджета, не готовым выложить несколько десятков тысяч рублей на устранение последствий.

Преимущества и недостатки

К преимуществам КАСКО с франшизой относят:

- сниженную стоимость полиса;

- стимулирование водителя к аккуратному управлению – в случае ДТП часть или весь ремонт будет оплачиваться из собственного кармана;

- возможность устранения мелких дефектов минуя страховую компанию – если стоимость ремонта явно ниже франшизы, то проще выполнить ремонт в сервисе сразу за свой счет, не внося в базу данных страховой компании факт обращения.

Основным недостатком КАСКО с франшизой является необходимость оплаты части стоимости ремонта при обращении в страховую компанию. При нескольких ДТП на протяжении года (типовой срок действия полиса КАСКО) сумма выплат франшизы наверняка с лихвой перекроет всю экономию на приобретении полиса. При покупке автомобиля в кредит ряд банков требует оформления полноценной страховки КАСКО, в данной ситуации сэкономить на полисе не получится. Размер франшизы зависит от требований страховых компаний, чаще всего клиентам предлагается выбрать сумму из доступного диапазона.

Заключение

Франшиза является неплохим способом экономии на покупке полиса КАСКО. Если автомобиль не станет участником аварии, то никаких проблем не возникает. В противном случае владельцу придется вносить сумму франшизы в зачет части стоимости ремонта по КАСКО, а если сумма ремонта меньше франшизы – то полностью оплачивать все работы по устранению повреждений.

Получайте избранные новости первыми!

Подписка успешно добавлена

Удалить статью?