Купить

Сравнение автокредитов банков и дилеров в 2025 году: где выгоднее брать

Журнал

19.01.26

Покупка нового или подержанного автомобиля нередко является слишком затратной, в этом случае потенциальный покупатель вынужден брать недостающую сумму у банка. Для новых машин наиболее распространены автокредиты, причем существуют программы рассрочки со ставкой всего 0,01% годовых. Важно понимать, что дилеры не в состоянии кредитовать покупателей — все программы в автосалонах являются продуктом банков-партнеров.

Общие сведения

При недостатке собственных средств на покупку автомобиля человек может:

- временно отказаться от сделки в расчете накопить недостающие деньги;

- рассмотреть автомобиль другой модели или марки, вписывающийся в имеющийся бюджет;

- занять недостающую сумму.

Первый вариант неплох в реалиях стабильной экономики, в условиях же постоянной инфляции и роста цен на автомобили процесс накопления может растянуться на неопределенное время. Решение купить более дешевый автомобиль подойдет не каждому человеку – кто-то уже определился с моделью, кому-то важен набор определенных опций. Нередко клиент выбирает самую бюджетную новую модель, поскольку не желает приобретать подержанный экземпляр.

В этих условиях человек так или иначе вынужден изыскивать недостающую сумму. Помимо потребительского кредита есть специальные программы автокредитования, позволяющие в ряде случаев сэкономить немалую сумму на процентах. Безусловно – существуют и иные схемы займов, некоторые работодатели могут дать сотруднику необходимую сумму на короткий срок.

Кредитор

Автомобильные кредиты выдаются банками напрямую клиентам либо через дилерские центры. Для работы с дилерами банки нередко разрабатывают специальные программы, позволяющие снизить процентную ставку за счет соблюдения клиентом неких условий. Основным требованием для получения минимальной ставки является размер первоначального взноса. Та же схема рассрочки доступна для большинства китайских брендов при условии внесения не менее 60% от стоимости выбранного автомобиля.

Страховка

Обязательной страховкой в РФ является ОСАГО, полис позволяет возместить ограниченный ущерб пострадавшей стороне. Свой автомобиль виновник восстанавливает за свой счет, если ремонт машины второй стороны не покрывается выплатой по ОСАГО, то суд может вынести решение о взыскании недостающей суммы с виновника аварии. При оформлении банковского автокредита долгое время обязательным условием было приобретение полиса КАСКО – страховка покрывает ущерб автомобилю вне зависимости от виновности водителя.

В реалиях 2025 г. далеко не все банки требуют приобретения КАСКО при оформлении сделки с привлечением автокредита. При этом эксплуатация нового автомобиля без КАСКО чревата проблемами в случае аварии – выплата по ОСАГО наверняка не покроет даже часть ущерба при аварии средней тяжести. КАСКО в этом случае является разумным решением – всегда можно оформить установку взамен побитого камнями нового лобового стекла, затребовать ремонт кузова или фар либо устранить иные дефекты. У ряда страховых компаний есть специальные тарифы на КАСКО для оформления автокредита, позволяющие несколько сэкономить на стоимости полиса.

В случае отсутствия КАСКО владелец кредитного автомобиля, пострадавшего в ДТП, может попасть в сложную с финансовой точки зрения ситуацию. Долг перед банком никто не отменял, ремонт машины придется оплачивать из своего кармана – возможность взыскания всей недостающей для устранения повреждений суммы с виновника ДТП есть не всегда. Возможна и обратная ситуация – владелец кредитного автомобиля является виновником аварии, а при отсутствии КАСКО весь ремонт придется оплачивать из своего кармана. Еще хуже, когда выплаты по ОСАГО не хватает для восстановления автомобиля пострадавшей стороны, которая вправе обратиться в суд.

Кредитные программы

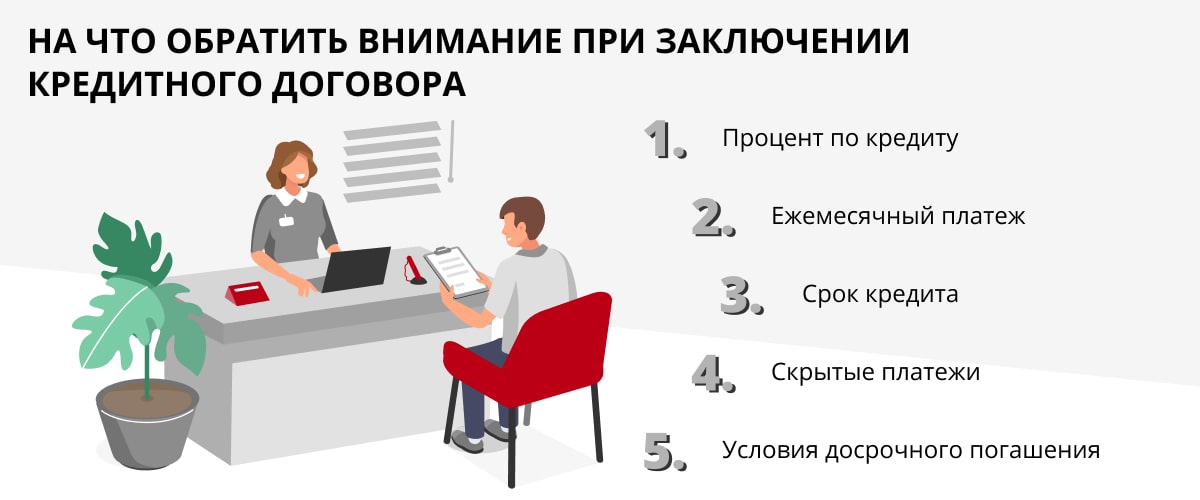

Перед покупкой автомобиля желательно ознакомиться с кредитными программами нескольких банков, причем процентная ставка варьируется в зависимости от размера первоначального взноса и продолжительности действия кредитного договора. Чем меньше будет первичный платеж и дольше срок кредитования, тем выше окажется переплата. При этом размер ежемесячного платежа будет минимальным при самом длительном сроке кредитования. Срок действия договора зависит от банка и доходит до 7-8 лет.

Ставка постоянно меняется в зависимости от ставки рефинансирования ЦБ РФ и ситуации в банке. По этой причине собирать сведения о автокредитах есть смысл непосредственно перед покупкой машины – процент переплаты может меняться достаточно быстро. Кроем того, многие дилеры предлагают оформление кредита непосредственно в салоне, что позволяет получить выгодную ставку или дополнительную скидку на автомобиль. Дилерский центр и банк не останутся в убытке и решат все вопросы между собой в рамках действующего договора о партнерстве.

Почти все банки предлагают постоянным клиентам дополнительные льготы. Например, если человеку перечисляется зарплата на счет, то банк может дать небольшую скидку на кредиты. При этом практически всегда можно найти более выгодные предложения у других банков либо в автосалоне. Никогда не следует бездумно бросаться на первое предложение о кредитовании без тщательного анализа программ от других банков.

Рассрочка

При обращении к дилеру можно оформить сделку под 0,01% годовых при внесении не менее 60% от стоимости автомобиля. Такие предложения получить при посещении банка невозможно. Если у человека есть на руках большая часть стоимости автомобиля, то есть смысл рассмотреть программу рассрочки. При этом важно учесть достаточно большой размер ежемесячного платежа, программа рассрочки рассчитана максимум на 3-4 года (в зависимости от производителя или модели автомобиля).

Таким образом, рассрочка является достаточно странным банковским продуктом. С одной стороны, программа позволяет минимизировать переплату по кредиту. С другой стороны – предусматривает большой первичный взнос и немалый ежемесячный платеж, т.е. ориентирована на людей с хорошим достатком. Насколько востребован кредит или рассрочка для такой группы граждан – большой вопрос. С другой стороны, программы рассрочки есть практически у всех китайских брендов, что говорит о востребованности продукта.

Лизинг

В современных реалиях банки могут отказать клиенту в выдаче кредита. Причиной может быть плохая история или невозможность подтвердить доход. При необходимости покупки автомобиля можно воспользоваться лизингом, который в российских реалиях является кредитом без оформления автомобиля на заемщика. Лизинг в РФ больше ориентирован на бизнес, позволяя вернуть часть НДС и снизить налог на прибыль. Для физического лица лизинг совершенно не выгоден, использовать схему можно только в случае отказа банков в выдаче автокредита.

При лизинге автомобиль остается собственностью кредитора (лизингодателя). Клиент лишь имеет право управления машиной и обязан вносить ежемесячные платежи. Автомобиль всегда страхуют по КАСКО – лизингодатель сводит до минимума возможные риски. Стоимость полиса оплачивает лизингополучатель, причем тариф на КАСКО может в разы превышать среднее значение. Таким нехитрым способом лизингодатель получает дополнительную прибыль – страховка часто покупается у компании-партнера или компании, входящей вместе с лизингодателем в одну группу.

При оформлении лизинга клиент должен внести первоначальный платеж, оставшаяся сумма выплачивается равными траншами на протяжении срока действия договора. Последний платеж называется выкупным и имеет минимальный размер. Именно на этой стадии и раскрывается весь смысл российского лизинга – за рубежом клиент по истечении срока действия лизинга может выкупить автомобиль или заключить договор на новую машину. При этом за время действия договора лизинга гасится только часть стоимости автомобиля.

Потребительский кредит

Нередко при покупке нового или подержанного автомобиля клиент сталкивается с отсутствием сравнительно небольшой суммы. В этом случае можно воспользоваться программами потребительского кредитования, процент по которым не слишком хуже автокредита. При этом машина является собственностью владельца – при автокредите автомобиль нередко становится залоговым имуществом, продать которое можно только после одобрения кредитора.

В случае появления финансовых проблем владелец может продать автомобиль и закрыть потребительский кредит. С автокредитом подобная процедура выглядит сложнее – лишь некоторые банки позволяют продать кредитную машину с переоформлением остатка долга на нового владельца. Захочет ли покупатель ввязываться в подобную комбинацию – большой вопрос. С лизингом ситуация еще проще – при отсутствии очередного платежа собственник вправе изъять автомобиль у лизингополучателя.

Риски

Оформление кредита целесообразно только в официальных дилерских центрах. Во всех прочих ситуациях велика вероятность обмана, в результате покупатель будет вынужден переплатить за автомобиль. Подобные схемы мошенничества нередко используются салонами, завлекающими клиентов необычайно низкими ценами. Распознать обман достаточно просто – такие салоны предлагают автомобили десяток марок, причем даже покинувших российский рынок в 2022 г. Вполне логично, что новых машин спустя три года быть не может, при этом они числятся в продаже и менеджер по телефону заявит о возможности приобретения такого автомобиля.

При визите в салон начинается стандартная процедура обмана – клиенту заявляют об отсутствии желаемого автомобиля и наличии другого, не уступающего или превосходящего выбранную модель. Смысл комбинации прост – нужно подвести покупателя к подписанию договора купли машины с пробегом, находящейся в весьма среднем состоянии. В довесок клиент получает кредит по максимальной ставке и несколько дополнительных платных программ, отказаться от которых быстро не получится. Схема достаточно старая, хотя и продолжает действовать – часть покупателей при виде заманчивых цифр теряет здравый смысл и подписывает все документы без тщательного изучения.

Заключение

Говорить однозначно о выгодности прямых банковских программ автокредитования или предложений банков в дилерских центрах в условиях 2025 г. нельзя. Потенциальному покупателю необходимо обратиться в несколько банков и получить примерный расчет кредита, а затем собрать предложения в одном или нескольких дилерских центрах. На основе полученных данных можно провести анализ и выбрать оптимальное с финансовой точки зрения и нагрузки на бюджет предложение.

Получайте избранные новости первыми!

Подписка успешно добавлена

Российские новости

Удалить статью?