Купить

Автокредит с нулевым взносом: реальные возможности и подводные камни

Обзоры

13.02.25

Покупка автомобиля в кредит остается достаточно популярной не только в России, но и во всем мире, хотя в ряде стран предпочтение отдается лизингу. При отсутствии средств можно приобрести машину с нулевым взносом, при этом ежемесячный платеж будет явно нескромным. Кроме того, при покупке машины придется вкладываться – оформлять страховку, приобретать зимние шины и менее дорогие вещи, необходимые для эксплуатации автомобиля.

Автомобильный кредит оформляется на разный срок – обычно от 6 месяцев до 7-9 лет в зависимости от банка и программы кредитования. Процентная ставка варьируется в зависимости от размера первичного взноса и срока действия кредита. Чем меньше покупатель вносит своих средств и чем больший срок кредита, тем выше окажется переплата. Поскольку при кредитовании автомобиль является залоговым имуществом, то владелец не вправе его продать без согласия банка. Заключить сделку продажи можно после погашения долга, в ряде случаев банки допускают переуступку кредита – обязанность по оставшимся платежам переходит к новому владельцу.

Кредитные программы распространяются не только на новые автомобили. Ряд банков предлагает клиентам оформление кредита на приобретение подержанной машины с ограничением возраста транспортного средства. Как правило, под программы подпадают российские автомобили не старше 3-4 лет и иномарки до 8-10 лет. При этом автомобили должны реализовываться дилерами, иногда банки работают только с определенными автосалонами. Перед оформлением кредита нужно тщательно анализировать рынок кредитования, который постоянно меняется.

Оформление

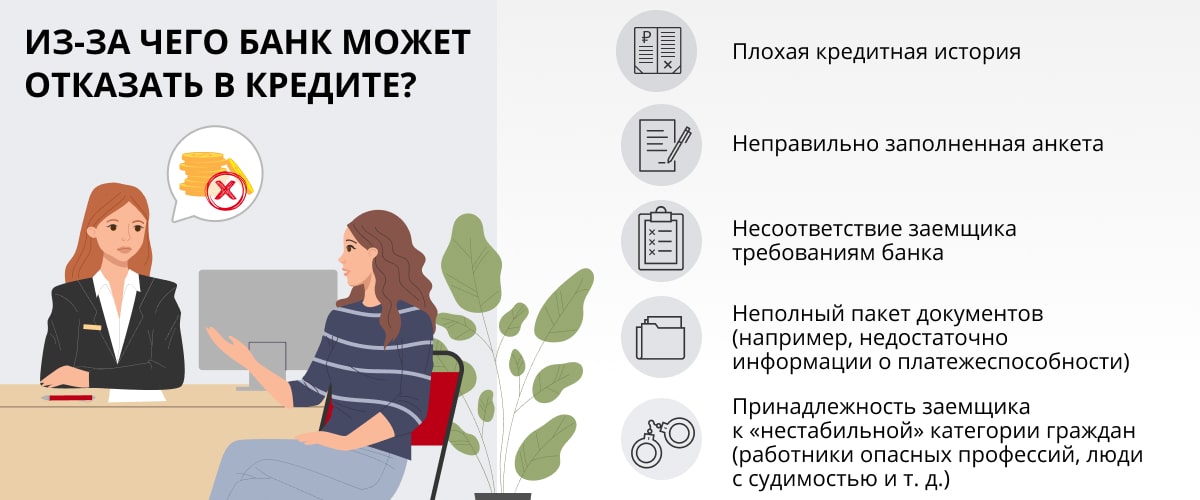

Для получения кредита нужно обратиться напрямую в банки или в автосалон, всегда работающий с несколькими банками. Требуется выбрать автомобиль и определиться с ценой, а затем дождаться решения. Практически все банки затребуют от потенциального заемщика справку, подтверждающую доходы. В ряде случаев в выдаче кредита будет отказано либо процент будет выставлен по максимально возможной ставке, иногда банки урезают срок кредитования. По этой причине желательно отправлять заявки в несколько банков, а затем выбирать оптимальное предложение.

Для получения коммерческих предложений от банков не обязательно заключать какой-либо договор с дилером. Достаточно определиться с перечнем моделей и ценой. Затем нужно оформить заявки на кредит и дождаться ответов, в большинстве банков срок действия коммерческого предложения составляет 30 дней. За этот период нужно окончательно определиться с автомобилем и оформлением кредита, у некоторых банков есть дополнительный 2-месячный период для активации кредита, на протяжении которого проценты не начисляются. Если клиент передумал, то предложение закрывается без последствий для кредитной истории.

В ряде случаев можно упростить процедуру подачи заявки, оформив запрос через портал Госуслуг. По заявлениям банков, при таком способе подачи заявления вероятность положительного решения выше. Как обстоят дела на практике – официальной статистики по отказам нет. Некоторые банки не требуют справки, подтверждение платежеспособности клиента осуществляется собственными силами.

И не редкость, когда банки лимитируют сумму кредита – клиент может купить бюджетную модель автомобиля без первичного взноса, а машину среднего сегмента уже нет. Банки при оценке целесообразности выдачи кредита всегда оценивают риски в соответствии с внутренними инструкциями.

Требования банков к заемщикам практически идентичные. Клиенту должно быть не менее 21 года (ряд банков снижает планку до 18 лет), наличие стабильного высокого дохода увеличивает вероятность выдачи кредита (хотя при хорошем заработке клиент едва ли станет брать кредит под максимальный процент и стараться избежать внесения первого взноса за машину). Вместо первичного взноса можно сдать старую машину в трейд-ин, получив дополнительную скидку от дилера. Всегда нужно предварительно изучать рынок – сумма выкупа и скидка могут оказаться в сумме ниже рыночной цены автомобиля. Дилер всегда выкупает машину по трейд-ин по заниженной цене, поскольку в дальнейшем ее продают с целью получения дополнительного дохода.

Поскольку покупка автомобиля сопровождается дополнительными тратами, то можно немного увеличить сумму кредита, если такая услуга предоставляется банком. В большинстве случаев банк просто переводит деньги на счет заемщика, который затем приобретает автомобиль. В договоре будет указана сумма, которая должна пойти на оплату машины. В большинстве случаев банк требует расходовать не менее 50% на автомобиль, а остальные деньги можно пустить на покупку дополнительного оборудования или иные цели. В случае нарушения требования банк просто увеличивает ставку по кредиту. Нюансы обращения с кредитными деньгами всегда указываются в договоре, который нужно внимательно изучать до подписания.

Ежемесячные платежи

Размер платежа зависит от суммы кредита и срока действия договора. Допустим, клиент желает приобрести автомобиль стоимостью 2,2 млн руб. без вложения собственных средств. При сроке кредитования 7 лет ежемесячный платеж в реалиях февраля 2025 г. составит 59-60 тыс. руб. Таким образом, за автомобиль будет выплачено почти 5 млн руб., т.е. более чем двойная стоимость. К этим затратам нужно добавить страховку КАСКО, а также учесть естественное снижение цены автомобиля. При этом любой банк сначала стремится заработать и включает в платежи максимально возможную сумму процентов, если клиент рассчитывает через 2-3 года досрочно погасить кредит, то к этому времени сумма долга уменьшится крайне незначительно.

При сокращении срока кредитования переплата снижается. Например, при заключении договора на 3 года ежемесячно нужно вносить около 90 тыс. руб., переплата составит около 1 млн руб. При уменьшении срока кредитования до 1 года платеж вырастет до 212-215 тыс. руб., а переплата снизится до 380 тыс. руб. В последнем случае гораздо проще купить автомобиль в кредит с нулевым процентом – внести от 60% цены, а остаток погасить за год. Если человек способен отдать на обслуживание кредита ежемесячно свыше 200 тыс. руб., то покупка автомобиля без первичного взноса просто окажется невостребованной.

Существует несколько способов снизить процентную ставку и общую переплату по кредиту. Банки предусматривают пониженную ставку для зарплатных клиентов, правда скидка может оказаться не слишком выгодной на фоне предложений других банков. Также банки могут предлагать платную услугу снижения скидки – платеж списывается единоразово при оформлении кредита. В этом случае нужно анализировать ситуацию и определять выгодность предложения. Клиент вправе отказаться от оплаченной услуги и получить платеж обратно в переделах срока, указанного в договоре с банком. В России работает много банков, поэтому спектр предложений достаточно широкий, соответственно – будут отличаться и условия кредитования.

Риски

Риски автомобильного кредита с нулевым первичным взносом стандартные – в случае отсутствия средств машина будет изъята. Если у человека нет свободных денег на первичный взнос, то скорее всего, возникнут сложности с ежемесячными платежами. Безусловно, существует отдельная категория граждан, которые спокойно смогут гасить кредит. Вопрос в другом – насколько таким людям интересно содержать банки и переплачивать за машину?

Кредит без первоначального взноса всегда преподносился как возможность стать владельцем автомобиля без накопления средств, свободно обращаясь с бюджетом. Да, до момента заключения сделки картина именно такая. Ситуация резко меняется при приближении срока первого платежа – бюджет владельца или семьи может дать трещину. Безусловно, ситуация у каждого человека уникальна, поэтому полностью отказываться от идеи кредита без первичного взноса не следует. Важно грамотно просчитать бюджет и определить риски, а затем принять решение.

Есть и еще один риск – в сети и мессенджерах постоянно появляется реклама о салонах, продающих автомобили с большими скидками. Клиент обращается в такой салон, где выясняется, что разрекламированная машина уже «продана», но есть варианты не хуже. В результате психологической обработки покупатель получает кредит под максимальный процент и машину с пробегом по завышенной цене.

Всегда нужно помнить простое правило – никто не станет работать в убыток себе, продавая автомобили дешевле рекомендованной официальным представительством цены. Все предложения с огромными скидками являются обманом, клиент получит автомобиль без первичного взноса по завышенной цене и в довесок кредит на большой срок под максимальный процент. К кредиту могут быть навязаны дополнительные услуги, отказ от которых не всегда позволит компенсировать часть затрат.

Страховка

В современных реалиях не каждый российский банк требует оформления страховки КАСКО на кредитный автомобиль. Банку интересно получение ежемесячных платежей и прибыли. Отказ от КАСКО с одной стороны позволяет сэкономить 60-100 тыс. руб. в год, с другой – создает проблемы.

Пример – человек купил автомобиль без первичного вноса в кредит на 6 лет и не стал оформлять КАСКО, поскольку в договоре с банком нет такого требования. Через несколько дней после покупки машина попадает в серьезное ДТП или сгорает, превращаясь в груду металла без шансов на восстановление. Владелец должен платить банку по договору, при этом у него нет автомобиля. По этой причине на кредитные машины всегда нужно покупать КАСКО, позволяющее компенсировать часть убытков в случае утраты или сильного повреждения автомобиля.

Ограничения

Оформление кредита без первоначального взноса возможно на все автомобили, за исключением машин, снятых с учета для утилизации или вывоза за пределы РФ. Также банки не позволят купить залоговую машину, хотя такой экземпляр не получится даже перерегистрировать на нового собственника. Есть и еще одно ограничение – банк вправе отказать в выдаче кредита на автомобиль, предназначенный для коммерческой эксплуатации. Ограничения всегда опубликованы на официальных сайтах банков, дополнительные сведения можно получить у сотрудников в отделениях или по телефонам поддержки клиентов.

Заключение

Покупка автомобиля в кредит без первоначального взноса чревата высокими ежемесячными платежами. В остальном процедура оформления кредита стандартная, после подачи заявки банки сами проверяют платежеспособность клиента либо запрашивают пакет документов, включая справку 2-НДФЛ. Основной проблемой для заемщика будет большая сумма ежемесячного платежа, способная стать неподъемной ношей для бюджета.

Получайте избранные новости первыми!

Подписка успешно добавлена

Удалить статью?